引言

公司法规定:公司弥补亏损和提取公积金后所余税后利润,有限责任公司的股东按照实缴的出资比例分取红利,股份有限公司按照股东持有的股份比例进行利润分配。从上述规定来看,公司股东可分配的利润限额为公司弥补亏损和提取公积金(含法定公积金及任意公积金)后所余的税后利润。由于利润是会计核算的结果,不同的会计主体选择对可供股东分配的利润总额会产生直接影响。如例1所示,母公司主体与合并集团主体可供股东分配的利润产生了巨大差异。同理,不同的会计核算方法也会对可供股东分配的利润产生影响。那么公司究竟应如何确定可供股东分配的利润限额?

会计主体选择对可供分配利润限额的影响

从公司法的角度,利润分配是以公司这一法律主体进行的,但由于利润分配的依据是利润这一会计结果,因此会计主体的假设成为利润分配中不得不考虑的又一因素。

与法律主体不同,会计主体更多地基于经济意义,遵从实质重于形式的原则。对于一个没有投资子公司的公司,仅需编制公司本身的财务报表,会计主体与法律主体是相同的。但一个拥有一家或多家子公司的母公司,在提供母公司财务报表的同时,还应当提供合并财务报表。合并财务报表突破了法律主体的限制,以集团为会计主体,将所投资的子公司报表纳入合并报表范围,其合并后形成的净利润及可供股东分配的利润与母公司会计报表可能不尽相同。就目前会计准则的有关规定,其不同主要产生于两方面因素:一是由于集团内部交易进行抵消后对合并净利润的影响;二是在集团内了公司计提盈余公积的情况下,合并报表需对母公司所占份额补充汁提,因此减少了可供股东分配的利润。

对于第一项因素,由于母公司能够对子公司实施控制,因此母公司与子公司之间或子公司相互之间更易于进行显失公平的内部交易,从而扭曲了公司当期或未来的盈利能力。而母公司对子公司实施权益法核算,因此这种因内部交易尚未实现的利润(或亏损)应当从利润中扣除,即应采用合并报表的净利润作为利润分配的依据。

对于第二项因素,母公司作为子公司的股东,柱子公司持续经营的情况下,子公司从利润中已计提的盈余公积部分不可能再分配给母公司,那么母公司的股东也不可能重复分配这部分盈利。因此,虽然按照权益法母公司已将子公司全部净利润按照母公司所占份额计入了母公司的净利润中,但在计算母公司股东可分配利润时还必须扣除母公司投资后子公司累计计提的盈余公积中母公司所占份额,也即按照合并报表的口径计提盈余公积后的可分配利润才能成为母公司股东利润分配的依据,这也是合并利润分配表之所以要求补充计提子公司已计提公积金的一个重要原因。

那么,是否以集团为主体编制的合并会计报表就可以完全作为利润分配的依据呢?我们知道,母公司采用权益法核算的长期投资,除了对子公司的投资外,还包括共同控制和重大影响的情况。这两种情况下,所投资的公司如计提盈余公积,其形成的利润可供母公司股东分配的情况与子公司类似,但由于其不纳入合并报表范围,因此在合并报表中也没有对其已经计提的盈余公积从可供分配利润中扣除。因此,权益法核算的合营公司或联营公司计提的公积金也应当按母公司所占份额从可供分配利润中另行扣除。

由此可见,股东利润分配的限额不能单一地依照某个母公司或者合并的财务报表,而应当结合二者分析调整后才合理、合法。在合营公司及联营公司的利润对母公司及合并净利润不构成重大影响的情况下,也可以选择合并报表的可供股东分配利润作为公司股东利润分配的依据。

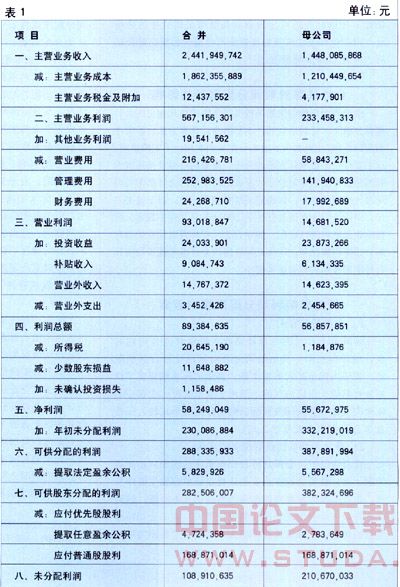

例1:甲公司2005年度利润及利润分配表如表1。

上述讨论是针对目前执行的会计准则。我国2007年将开始执行的新会计准则规定,母公司对于子公司的投资应采用成本法核算,在编制合并报表时对子公司的投资先调整为权益法,然后再进行合并抵消。这样,母公司报表的净利润与合并净利润之间增加了一项对子公司利润权益法核算的差额。由于利润分配实质是针对法律主体的,那么母公司计提公积金的利润依据尚需要法律重新规定,但对股东可分配利润的限额仍可沿用上述结论,即由合并的可分配利润扣除母公司计提的公积金,再扣除权益法核算的投资公司计提的公积金母公司所占份额后的金额确定。

会计核算对利润分配限额的影响

由于利润分配的依据是按照符合法律法规规定的会计核算方法所计算的净利润,不同的会计核算方法会影响净利润的总额,也就对可供股东分配的利润构成了实质影响。这主要存在于在境外上市的公司,需要同时提供按照国内和国际会计准则编制的会计报表,由于国内会计准则与国际会计准则的差异,因而造成净利润不一致。对于这类差异,中国证监会在证监会计字[2001]58号文件中规定,应按照孰低原则进行分配。如中石化、吉林吉恩镍业股份有限公司等均属此列。这类差异在国内会计准则逐步与国际会计准则接轨后将会逐步缩小。

其他影响利润分配限额的因素

1.专项补贴收入

政府给予公司的专项补贴收入可以计人公司利润表,但政府在给予补贴的同时会对其用途进行某些限定,如应当用于扩大再生产等,那么实际也就规定了该部分补贴收入形成的利润不能用于股东分配。公司应当依照有关法规将该部分利润以利润分配的形式转入任意盈余公积留作企业发展之用。

2.重大未确认的投资损失的考虑

通常情况下,公司对外投资所承担的责任以出资额为限,会计核算上投资企业确认被投资单位发生的净亏损,也以长期股权投资的账面价值减记至零为限,这时在合并报表中会出现未确认的投资损失。在子公司持续经营的情况,未确认的投资损失可能夸大了集团当期的盈利,因此是否应当从可分配利润中扣除,公司应当分析确定。如海南高速公路股份有限公司在2005年的利润分配中就将未分配利润扣除未确认投资损失后的金额作为分配基数。

3.利润分配的资金来源

除了从利润的角度确定股东可供分配的利润限额外,公司能否对股东进行利润分配还取决于公司的资金情况。从目前的相关规定来看,对股东进行利润分配没有规定资金的来源,只要有可供分配的利润,而无论经营活动是否取得了资金流入、权益法核算的投资公司是否已分配利润,股东均有权决定是否进行股利(或红利)分配。由于公司复杂的经济活动,难以区分资金的属性,所以法律上难以禁止以借贷资金进行分配的行为。但为保护债权人和小股东的利益,保持公司的持续盈利能力,应当避免大股东在公司资金短缺、资产结构不合理的情况下仍进行股利(红利)分配,应当规定公司分配时点公司资产负债率的比例,超过一定比例后不允许对股东进行分配。

综上,母公司财务报表及集团合并报表虽能从不同的主体角度向股东提供公司的财务状况和经营成果以及资金流动情况的信息,但尚不能为股东提供评估和预测未来股利分配的信息。股利分配取决于既是会计主体又是法律主体企业的留存收益、资产结构和法律限制。能否分派股利以及分派股利的最高限额,应当以母公司及合并的财务报表为基础进行分析确认。建议相应法规应当对此进行更加细致和明确的规定,公司也应当对可供股东分配的利润建立备查账簿,以更加合理、合法地进行股东的利润分配,避免因大股东超额分配利润造成对债权人或小股东利益的侵犯。