摘要:随着我国新的会计准则体系的颁布,我国企业会计准则与国际会计准则的一致性程度大大提高了,但这种趋同又必须建立在考虑我国国情的基础之上。本文通过比较中、西方成本报表的结构内容,探讨了我国成本报表结构内容的改革。

关键词:成本报表结构内容改革

随着我国新的会计准则体系的颁布,我国企业会计准则与国际会计准则的一致性程度大大提高了。同时,新的企业会计准则的颁布也为我国今后的会计改革指明了方向,即要建立起既与我国国情相适应.又能与国际财务报告准则趋同、涵盖各类企业(小企业除外)的各项经济业务、独立实施的会计准则体系。因此,应在了解我国会计理论、方法的基础上,对西方发达国家的一些会计理念、思想的先进性和合理性进行分析,以对我国今后的会计改革起到一定的借鉴作用。本文通过对我国与西方成本报表的结构内容进行比较分析,提出了我国成本报表结构内容的改革设想。

一、我国成本报表的结构内容

在我国,成本报表是根据日常成本核算资料及其他相关资料编制的,用以反映企业一定期间成本水平及构成情况的会计报表。根据我国现行会计制度规定,成本报表不作为企业向外报送的会计报表,主要是用来满足企业内部管理需要,属于内部报表。报表的结构及内容一般根据企业成本核算要求自行设置。企业常见的成本报表主要有产品生产成本表、产品生产销售成本表、主要产品单位成本表、制造费用明细表、管理费用明细表、财务费用明细表、营业费用明细表以及其他成本报表等。

产品生产销售成本表(产品名称)的结构内容等

本文分析的是我国产品生产成本表(按成本项目反映)的结构内容,以及产品生产销售成本表(产品名称)的结构内容。这两张报表的格式依据的是1993年会计改革时财政部公布的成本报表参考格式。

(一)产品生产成本表(按成本项目反映)的结构内容(二)产品生产销售成本表(产品名称)的结构内容从以上两张报表的结构内容可以看出,我国成本报表提供给管理部门的信息主要是上期成本、计划成本和实际成本。其结构内容的设置,是为了便于管理者分析上期与本期、实际与计划的成本变动情况,分析产品成本变动的原因,并努力挖掘降低产品成本的潜力。

此外,我国的成本报表主要涉及的内容是较为简单的成本比较分析与核算,几乎没有涉及财务管理的相关思想。而后者正是西方设置成本报表的主导思想。

二、西方成本表的结构内容

(一)西方成本会计在生产阶段设置三大账户包括直接材料存货、在产品存货、产成品存货。三者的关系如图1所示。

西方设置的制造及销贷成本表结构内容等

(二)制造及销货成本表结构内容与我国相比较,西方设置的成本报表的结构内容具有以下特点:(1)三大账户核算内容均集中在该表上,比我国多材料的购、销、存情况。这样,能反映采购材料资金占用情况及周转情况,对采购决策有借鉴作用。(2)将产、销、存内容合一,比我国两张表体系更完整,内容更全面,更有利于计算各类存货的周转率。(3)该表设计指导思想是为了对存货进行更好地管理、决策及对存货周转情况的考核。

三、西方成本报表结构对我国成本报表改革的启示

西方设置的制造及销货成本表的结构内容更注重财务管理。表中的内容不仅涉及本期的成本发生额,而且还包括材料的购人,以及材料、在产品、产成品的存货情况。其目的是为了对存货进行更好的管理、决策及对存货周转情况的考核。

对存货周转情况进行考核,对成本管理具有重要的意义。因为存货周转速度的快慢不仅反映出企业采购、储存、生产和销售等各环节管理状况的好坏,而且对企业的偿债能力及获利能力产生决定性的影响,存货周转率越高,表明其变现速度越快,资产占用水平越低,成本费用越节约。因此,通过存货周转情况的分析,有利于找出存货管理存在的问题。尽可能降低资金占用水平,提高存货的变现能力和获利能力。当然,企业存货的周转速度也不能过高,否则企业的经营业绩可能受到影响。一个适度的存货周转速度除了参考企业的历史水平之外,还应参考同行业的平均水平,从而确定出企业适宜的成本水平。

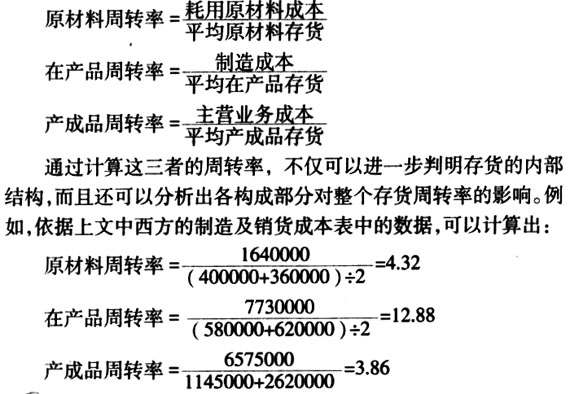

西方设置的成本表的结构内容更有利于计算各类存货的周转率。通过该表可以很方便地计算出原材料、在成品、产成品的周转率。计算公式为:

显然,在产品周转率较快,它是促使整个存货周转率加快的主要因素,而原材料和产成品的周转率相对较低。此外,这三者的周转率分布相对合理,可以保证生产的顺利进行。

再者,西方产成品成本的计算公式与我国不同。我国的计算公式为“期初产成品成本+本期生产成本一本期销售总成本:期末结存产成品成本”,西方的计算公式为“期初产成品成本+本期生产成本-期末结存产成品成本=本期销售总成本”。从我国的计算公式可以看出,我国的期末结存产成品成本是通过表2(产品生产、销售成本表)中的数据计算得出的,与实际库存产成品成本可能存在误差,要通过实地盘存进行账面调整。与西方的计算公式相比较,西方的做法更合理。目工作量也.相对较小