[摘 要] 虚假财务信息固其对投资者的利益损害、对资本市场秩序的扰乱及经济发展的破坏,引起广泛的关注。本文着重从三个方面对虚假财务信息进行理论上的价值影响分析:首先论述了虚假财务信息的产生过程;其次分析丁虚假财务信息在股票价值中的体现与影响,并对企业财务进明度和遏制虚假财务信息效果进行了表达式描述;最后阐述了全社会反对虚假财务信息行为的价值构成。

[关键词] 虚假财务信息;价值分析;影响分析

虚假财务信息是指财务信息的提供者通过恶意的手段和行为,致使各种与财务相关的信息出现严重不实,或在披露过程中存在重大遗漏,从而对财务信息的使用者产生严重误导,影响其决策井可能造成不同程度的损失。对于企业外部的信息使用者,主要是通过敦促相关法律建设,借助于监督机构或专业的信息咨询分析人员对企业提供财务信息的真实性进行保障和识别,但是重复上演的财务丑剧充分地说明了运用现有手段辨认虚假信息的难度非常大。本文着重对虚假财务信息的影响过程及反对财务造假的行为做一理论上的分析,以期对识别和遏制虚假财务信息提供一点启示。

一、虚假财务信息的产生

虚假财务信息是和企业内部操纵者对外部利益集团保密的那些不利的信息相关联,这些不利信息包含了只有信息造假者才知晓的、绝对保密的、反面的信息成分,经营者造假的目的是为了通过欺诈企业外部利益团体而获得短期的、高额的利润。

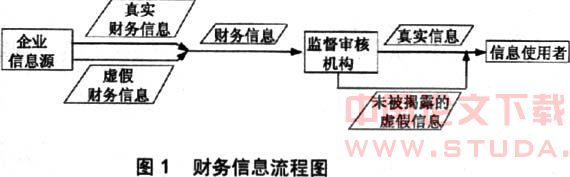

如图1所示,对财务造假的企业来说,流出的财务信息包括真实的和虚假的两部分,这些信息交给审核监督部门进行过滤识别,然后传达给信息使用者。值得信息使用者警惕的是,监督人员在证实财务信息的过程中受到“信息成本”及其他客观环境的限制,并不能将财务信息百分之百的验明正身,另外监督人员也可能轻率从事,有时甚至由于企业造假者会把经济的、政治的压力加于其上而故意欺瞒,联合作弊。而信息使用者在市场上收集信息需要花费的代价决定了他们不会无休止地收集一切信息,所以,获得能够证实财务信息真实性(或虚假性)的信息(本文称之为反虚假信息)的欲望强度,取决于挑战潜在虚假信息获得的边际效益和因为这场挑战而付出的边际成本。因此,最终的信息使用者获得的信息往往不是全部真实的信息,而是包含一部分未被揭露的虚假信息。

二、虚假财务信息影响的价值分析

1.虚假财务信息在股票价值中的体现

任何一种股票或投资组合肋市场价值(称作Vi) 是建立在审计等监督机构和其他专业人士对企业的财务信息努力筛选的基础上的。企业发布的虚假信息可视为两部分:一部分在其进入市场前就被审计人员拦截掉的,记作A;另一部分是未被审计人员拦截而进入市场的,记作D。由于外部人员不能像企业内部操纵者那样充分地掌握企业的财务信息,所以,股票的市场价值Vi是不同于在充分了解相关财务信息的情况下对其判断的价值(称作Fi),而是包含了由于企业发布了虚假信息而导致对其价值的判断增加的一部分价值,表示为Wi(D),意指Wi是D的函数。所以,可以得到如下的表达式:

Vi=Fi+Wi(D)

在短期内,信息的虚假成分与Wi(D)是成正相关的,即虚假成分越多,Wi(D) 可能会越大。但随着时间的推移,获得企业内部真实财务信息的边际成本在逐渐下降。对于任何团体的不利信息在经过一段时间后就可以较容易地被揭示出来。当更多的人得到某项信息时,获得这项信息的途径就会增多。信息越有价值,传播的速度就越快。最初,外部人员在获得、调查、证实和传播信息时要付出一定的成本,有时这项成本会很大,而最终,大家就能够以零成本获得这些信息,因为它已经像常识一样被人们所掌握.因此,Wi(D)在经过一段时间后就会逐渐销蚀,或者突然下跌。

2.虚假财务信息对股票价值的影响

虽然Wi(D)是由于未被识别出的虚假财务信息流入市场造成的,但由于信息使用者的警惕心理,Wi(D)不一定能够全部实现。假设虚假信息对信息使用者造成的直接影响的价值是由系数bi(Oi<1)乘Wi(D)得到的,其中bi可以理解为外部人员对虚假财务信D的信任系数,它主要是由信息使用者所付出的反虚假信息收集成本ci,所决定,可以理解为bi是ci的函数。如果虚假信息能够很容易地被揭露,那么bi和ci都会趋于0;相反,如果揭露虚假信息的难度较大,bi和ci都可能较高。

如果bi=0,那么未识别出来的虚假信息在实际中对股票产生的价值影响为0,即企业的造假行为没有对其发挥作用;如果bi=1,则未被审计出的虚假信息的作用得到了最充分的发挥,此时,外部人员自身及其他专业的信息咨询分析人士对于识别虚假信息所做的工作没有起到任何作用。

根据有效市场理论,没有人能长期、系统地欺骗资本市场,市场能分辨出会计指标中真正反映公司业绩的部分和纯粹属于经理人员操纵的部分。因为在市场活动中,交易双方都是理性经济人,他们都在努力追求自己的利益。所以,随着时间的推移,必定会有一部分虚假信息被揭露并退出市场,我们称这部分信息为Qti,则

其中qji如是在时间t之前的某一时刻j被识别并退出市场的虚假信息。这样,在时间t,股票j的市场价值就可以表示为:

Vti=bti(cti)Wi(Dti-Qti)+Fti

该公式中,bti(cti)意指bti是由cti决定的函数,Wi(Dti-Qti)指在时间t由剩余虚假信息Dti-Qti所产生的股票市场价值。

由于经营者总是及时地公布有利的财务信息,对其不

利的信息总存在隐瞒的心理,这些信息在公布之前往往是经过一段时间的积累而形成的,一旦这些不利的财务信息被揭露,就会引起公司股票价格的大幅度下降.因此,股价大幅下跌发生的频率总比大幅上涨发生的频率高。如果一个企业股票价值的“bti(cti)Wi(Dti-Qti)”部分(其中包含了对不利财务信息的隐瞒所得到的价值)价值很高,当反虚假信息被企业外部人员收集的很充分,Qti很高时,Vti就会大幅下降,直至Vti=Fti,对于造假严重的企业,几很小,有时甚至为负。

3.企业的财务透明度分析

假设某企业的财务信息的透明度为Ti,可以推理出如下的结果:bi越低,说明对虚假信息的信任程度越低,虚假信息越容易被识别,则反虚假信息收集成本ci越低,那么可以说明Ti会越高;另外,对造假者的打击和制裁的期望效果(记作Pi)越高,Tti也随之变高。因此,Ti可以用bicipi三个变量来定义:

Ti=Ti(bi(-),ci(-),Pi(+))

该式表明Ti与bi、ci呈反比关系,与pi呈正比关系。这样,如果有了经验的积累,运用观察、统计分析等方法及这三个因素与透明度之间潜在的联系,就可以推断并比较一个企业的财务信息透明度。例如,假设某投资者拥有连续5年的判别M公司财务报表真实性所付出的信息收集成本资料,每年有12组数据;由于市场有效性的发挥,这5年中该公司所发布的部分或全部虚假信息被揭露,运用一定的方法,可以将对虚假信息的信任度量化为一系列的系数指标。运用有关的统计分析软件(如SPSS等)得出二者的关系趋势,假若二者呈正相关趋势,且这5年的数据都有递增的趋势,说明该企业乃至所涉及的社会范围对财务信息方面的透明度在逐渐下降,在该公司也存在着更大的造假空间;若二者呈正相关趋势,但这5年的数据有递减趋势,则说明财务透明度在逐年提高。同时可结合M公司发布的财务信息的虚假程度及相关法律对其的惩处来判断pi的趋势,以进一步判断企业的财务透明度。

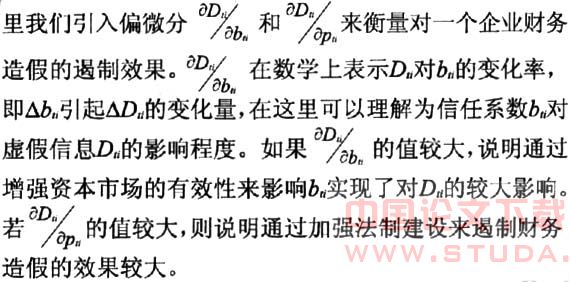

4.遏制虚假财务信息的效果分析

假设根据对历史资料的统计分析,运用专业的评估手段,可以发现虚假信息Dti,与因变量bti和pti存在某种函数关系,其中白,主要由资本市场决定,pti主要由法律制度决定。由于在实际中具体量化bti和pti,在不同企业不同时期缺乏统一标准,所以它们很难直接对人们的判断提供帮助。这

三、反对财务造假行为的价值分析

申计部门、专业的信息服务机构及信息使用者自身收集的反虚假信息的社会价值(称作①可以通过识别出来的虚假信息的程度来衡量,这里我们可引入指标1-btiti)表示对D的识别程度。则有:

S=Ati+[1-bti(cti)]wi[Dti(bti,pti)-Qti]

等式右边的前一部Ati,表示由于审计机构的审核识别而拦截掉的、未进入市场的虚假财务信息带来的社会价值。后一部分表示虚假信息在进入市场后被识别出来的部分,由于末使外部人员蒙受损失,从而带来的社会价值。在现实中,因为审计部门是相对实力强大的监督机构,具有一大批业务能力强、专业知识丰富的执业队伍,且法律赋予其相应的权力,Ati应占绝大部分。

从另一个角度看,这项价值腥由社会公众和政府的共同努力获得的,它可以表示为:

S=Sp+Sg

其中Sp指由社会的努力获得价值;Sg指由政府的努力获得的那部分价值。实现Sp的主体包括投资者、债权人、会计人员、审计人员等所有为反对财务造假而努力的个人。Sg则主要是通过政府立法、调整各团体的利益关系等措施来实现的。

若扣除在反对财务造假过程中所付出的相应成本,这部分反虚假信息的净价值为:

SN=SNP+SNg

所以,全社会反对财务造假最终实现价值的大小既取决于社会公众和政府的努力程度,也取决于为其所付出的成本,而前期的努力程度也就决定了后期所付出成本的大小。

四、结论

通过以上分析可以看出,虚假财务信息产生的利益损害受众多因素的制约和影响。在反对财务造假时,应从实际情况出发,多方面综合考虑,同时动员全社会力量,包括那些正在造假或准备造假的企业经营者,因为他们今天在通过财务造假损害他人的利益,明天自己的利益就可能被他人的财务造假行为损害。目前我国市场经济远不成熟和完善,财务造假现象比较严重,必须从各方面加大遏制力度,提高财务信息披露的规范性和监管的有效性。