摘 要:我们采用相关系数和Granger因果关系对我国股票市场和债券市场相关性进行分析。结果表明:国债指数和股票指数存在弱负相关关系,股票指数对债券指数存在单向格兰杰因果关系;国债收益率和股票收益率存在微弱相关关系,不存在格兰杰因果关系。据此,我们就如何提高我国资本市场效率提出几点建议。

关键词:债券市场 股票市场 相关性分析 相关系数 因果关系

Abstract: We analysize China's stock market and bond market correlation using correlation coefficientand Granger causality. The result shows that: state bond index and stock index exist correlation, stock index exists unidirectional Granger causality relationship on bond index; state bond yields and stock yields exist weak correlation, but Granger causality relationship does not exist. Accordingly, we putforward some proposals on how to improve the efficiency of China's capital market.

Key words: bond market; stock market; correlation analysis; correlation coefficient; causality relationship

股票市场和债券市场是证券市场的两个基本组成部分,是筹资者和投资者进行交易的最重要场所。股票市场和债券市场的规模决定筹资量的大小。在整个社会资金供给量相对稳定的前提下,如果股市行情看涨,股票市场收益率提高,资金在利润的引导下必定从债券市场转向股票市场。反之亦然。股票市场和债券市场之间这种此消彼长的关系就是所谓的“翘翘板效应”。当前,我国正处在股权分置改革的变革时期,股票市场和债券市场是否存在“翘翘板效应”以及该效应的大小也就成为一个很重要的命题。我们选取2003年2月4日至2006年2月17日的上证综合指数(SZ)和上证国债指数(GZ)作为样本数据,主要采用相关系数和 Granger因果关系进行研究。

1 上证综指和国债指数相关性分析

1.1 上证综指和国债指数相关系数分析

SZ和GZ的相关系数分析表 表1域

相关系数

结 论

2003.02.04--2003.12.31

0.802891

强正相关

2004.01.02--2004.12.31

0.512713

强正相关

2005.01.02--2005.12.31

-0.390831

弱负相关

2003.02.04--2004.12.31

0.596895

强正相关

2004.01.02--2006.02.17

-0.571394

强负相关

2003.02.24--2006.02.17

-0.403458

弱负相关

根据表1的上证综指和国债指数的相关系数分析,可以看出,2003年、2004年为正相关关系,2005年为负相关关系,2003至2005年总体程度上呈负相关关系。随着中国资本市场的发展,居民投资对象也不仅仅局限于银行存款、国债等风险较小的金融工具,越来越多的资金涌入股票市场寻求资本保值增值,股票市场和债券市场的“翘翘板效应”逐步表现出来。我们有充分的理由相信,这种效应会在将来更加强烈和明显。

1.2 上证综指和国债指数格兰杰因果关系检验

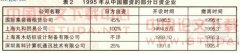

格兰杰因果关系检验表 表2

原假设

lags

Obs

F统计量

Prob

结论

SZ does not Granger Cause GZ

2

720

8.88837

0.00015

拒绝

GZ does not Granger Cause SZ

0.73052

0.48202

接受

SZ does not Granger Cause GZ

3

719

5.19388

0.00149

拒绝

GZ does not Granger Cause SZ

0.59588

0.61784

接受

SZ does not Granger Cause GZ

4

718

3.95030

0.00353

拒绝

GZ does not Granger Cause SZ

0.31018

0.87124

接受

SZ does not Granger CauseGZ

5

717

3.57455

0.00336

拒绝

GZ does not Granger Cause SZ

0.35763

0.87741

接受

SZ does not Granger Cause GZ

6

716

2.86613

0.00914

拒绝

GZ does not Granger Cause SZ

0.42290

0.86396

接受

SZ does not Granger Cause GZ

7

715

2.46729

0.01663

拒绝

GZ does not Granger Cause SZ

0.46449

0.86040

接受

根据表2的格兰杰因果关系检验,从滞后2期至7期,上证综合指数和国债指数存在单向格兰杰因果关系。上证综合指数的变化会引起国债指数的变化,即沪市股票行情的变化会引起国债市场行情的变化,但是反向关系并不成立。原因很简单:被称作金边债券的国债的信用等级在所有的债券中是最高的,大部分居民将国债投资作为储蓄的一种变相形式;中国几千年的文化习俗都强调储蓄的重要性,因此当股市风险增大时,会有大量资金涌入国债市场;但是当国债市场收益不景气的时候,表明无论什么金融工具都很难在保证资金安全性的前提下取得好的收益,大部分居民会选择持币观望或者消费,而不会投入股票市场。

2 上证综指收益率和国债收益率相关性分析

笔者根据国债综合指数和国债指数计算出上证综指日收益率和国债指数日收益率,计算公式如下:

上证综指日收益率:RLNSZt = log(SZt) – log(SZt-1)

国债指数日收益率:RLNGZt = log(GZt) – log(GZt-1)

下面,我们采用同样的相关分析方法分析二者之间的相关关系。

2.1 上证综指收益率和国债收益率相关系数分析

RLNSZ和RLNGZ的相关系数分析表 表3

时间区域

相关系数

结论

2003.02.04--2003.12.31

0.058048

微弱正相关

2004.01.02--2004.12.31

0.081284

微弱正相关

2005.01.02--2005.12.31

-0.089323

微弱负相关

2003.02.04--2004.12.31

0.075472

微弱正相关

2005.01.02--2006.02.17

-0.067251

微弱负相关

2003.02.24--2006.02.17

0.033789

微弱正相关

根据表3的相关系数分析结果,可以看出,2003年、2004年国债收益率和股票综合收益率呈微弱的正相关关系,2005年呈微弱的负相关关系。2003年至今,两种金融工具的收益率呈微弱的正相关关系。总体而言,二者收益率没有必然相关关系。原因在于:一方面,股票市场和国债市场之间的资金流动并不顺畅,限制较多,大多数机构投资者尤其以保险资金和社保基金等对风险要求较为严格的资金大部分都投资于国债和金融债市场,政策规定不允许其将过多资金投资于股市,在国债市场收益率较低的情况下也无法将资金转移到股票市场;另一方面,过去股票市场的退出机制并不完善,很多居民投资者在套牢的情况下很难退出,资金流通不通畅,收益率作为投资风向标的作用并不明显。

2.2 上证综指收益率和国债收益率的格兰杰因果关系检验

格兰杰因果关系检验表 表4

原假设

lags

Obs

F统计量

Prob

结论

RLNSZ does not Granger Cause RLNGZ

2

720

1.65436

0.19195

接受

RLNGZ does not Granger Cause RLNSZ

0.28903

0.74908

接受

RLNSZ does not Granger Cause RLNGZ

3

719

1.41075

0.23840

接受

RLNGZ does not Granger Cause RLNSZ

0.15344

0.92748

接受

RLNSZ does not Granger Cause RLNGZ

4

718

3.95030

1.26772

接受

RLNGZ does not Granger Cause RLNSZ

0.31018

0.17457

接受

RLNSZ does not Granger Cause RLNGZ

5

717

1.14624

0.33441

接受

RLNGZ does not Granger Cause RLNSZ

0.26549

0.93192

接受

RLNSZ does not Granger Cause RLNGZ

6

716

0.95575

0.45440

接受

RLNGZ does not Granger Cause RLNSZ

0.26746

0.95204

接受

RLNSZ does not Granger Cause RLNGZ

7

715

0.88652

0.51656

接受

RLNGZ , does not Granger Cause RLNSZ

0.25247

0.97140

接受

根据表4的格兰杰因果关系检验得出结论,从滞后2期至7期,上证国债收益率和综合指数收益率都不存在格兰杰因果关系。这与相关系数分析的结论一致。

3 政策建议

发达资本市场和我国资本市场对比分析表 表5

发达资本市场

中国资本市场

1.国债指数和股票指数存在强相关关系,双向格兰杰因果关系。

1.国债指数和股票指数弱负相关关系,股票指数对债券指数存在单向格兰杰因果关系。

2.国债收益率和股票收益率存在强相关关系,双向格兰杰因果关系。

2.国债收益率和股票收益率存在微弱相关关系,不存在格兰杰因果关系。

3.强式有效市场,信息和资本自由流动。

3.弱式有效市场,信息和资本流通不畅。

4.资本追随利润自由流动,不同市场和地区之间的套利活动频繁,导致不同市场和地方的收益率趋于平衡。因此股票市场和债券市场的收益率存在强相关关系。

4.资本项目管制较多,无法进行自由流动和套利。不同市场的资金进入和退出机制并不健全,国际和国内市场资本流通不畅。因此股票市场和债券市场的收益率不存在强相关关系,仅仅表现在市场行情即指数的相关关系上。

根据表5的结论,为了更好的发挥证券市场的价格发现和资金配置的功能,提高我国资本市场的效率,我们建议重点发展以下几个方面:(1)积极稳妥地推进股权分置改革,尽快解决国家股、法人股上市问题。上市公司设置国家股、法人股,而且国家股和大部分法人股不能流通,这是我国股市在特殊情况下的产物,它既不符合《公司法》,也不符合国际惯例。国外股票市场的ARCH类模型参数估计之所以趋于合理,其中一个重要的原因是证券市场规模的壮大。因为只有规模足够大,才能避免少数人操纵股市,减少过度投机。我国证券市场还不十分活跃,还存在少数人操纵价格,使股票市场过度波动的现象,这与国家股、部分法人股不能流通这个因素有关。(2)稳定证券市场结构,积极培养一支结构合理的投资者队伍。中国股市存在着过度投机现象,因此,要注意投资者队伍的素质培养,培养一批具有专业投资理念的从业人员,必然可以有效地缓解我国股市严重的投机现象。具体来讲,可以从以下几个方面着手:一是在证券结构方面,要发展大盘股,按照产业政策,对高新技术企业及重点能源、交通、原材料企业,要支持它们上市筹资;二是在需求结构上,要增加机构投资者,组建真正的投资基金,因为真正代表投资者的基金组织都是比较稳定的,一般是以投资为主,而不是以投机为主。(3)政府应避免过多行政干预,让股票市场尽快市场化、法制化、规范化。在完善的金融市场上,政府主要是利用政策手段,制定各种政策法规来影响市场各主体的行为,以达到间接地调控市场的目的。成熟股市的股价由市场自由调节,并且波动时间一般都比较长。每一次大的政策变动,都会引起股票市场短期的剧烈波动,从而助长股票市场的投机行为。政府对股市的管理更应该走上正规化、法制化的轨道,加快建立法治秩序,改善法规体系与司法效率,包括建立能切实保证公司董事和高管人员履行对全体股东的受托责任的法律制度,建立有效的股东权利和债权人权利的保障机制。完善的公司法和证券法是证券市场健康运行的基本先决条件,迄今为止中国证券市场的发展过程证明了这一点。(4)规范证券市场的信息机制,使股票价格能准确地反映股票的真实价值。由于我国股票市场在信息分布、信息加工和信息传递等方面都存在许多不足,市场交易者的行为非理性和大量的噪声交易,使证券市场价格产生剧烈波动,市场信息效率低,无法实现证券市场的价值发现功能、优化资源配置功能。要使股票市场稳定发展,必须规范信息运行机制,构建合理的“信息——预期——价格”机制,严格执行《证券法》,尽快完善现行信息披露制度,使其具有更强的可操作性。应规范上市公司及会计事务所、律师事务所等中介机构的信息披露制度,建立风险内部约束和法律外部制约机制,确保证券市场的基础信息具有充分性、完整性、真实性和可靠性。监管机构应在更广泛的范围对违规进行查处,同时可考虑修改信息披露制度中的处罚条例,加大处罚力度。(5)加快制度创新和制度发展,弥补制度缺口,建立有利于市场发育成熟的制度。要加快产品创新和拓展市场的深度与广度,建立基于市场的金融创新机制,发展多层次、多品种、多渠道的完整市场,循序渐进地放松管制和进行监管改革,促进市场发育,加速经济与金融自由化进程。监管改革主要涵盖两个方面,一是实现监管机构的独立化和专业化,二是由替代市场作用的监管转向推动市场发展的监管。也要加快完善市场主体的治理结构和自律机制,包括执业标准、运作质量、生存能力和竞争力的提升,以及交易所等自律组织和证券公司等市场机构的独立、专业化运作。还要加快推动配套改革支持,包括政商关系再造,推进市场导向的国有资产管理体制改革,推进政府改革与政府职能的转换。(6)加大对外开放力度,促进我国证券市场与国际标准接轨。随着我国证券市场的发展与完善,已经吸引越来越多的境外投资者进入国内进行直接投资,与此同时,也有越来越多的境内公司选择海外上市,伴随资本的大量流动及经济全球化的日益推进,我国股票市场与国际接轨是必由之路。当然,要彻底转轨,需要全社会巨大的、长时期的努力,而不会一蹴而就。

参考文献:

[1]William H.Greene.Econometric Analysis[M].北京:清华大学出版社,2001.

[2]特伦斯·C·米尔斯.金融时间序列的经济计量学模型[M].北京:经济科学出版社,2002.

[3]赵毅